Gestão 100% digital em tempo real

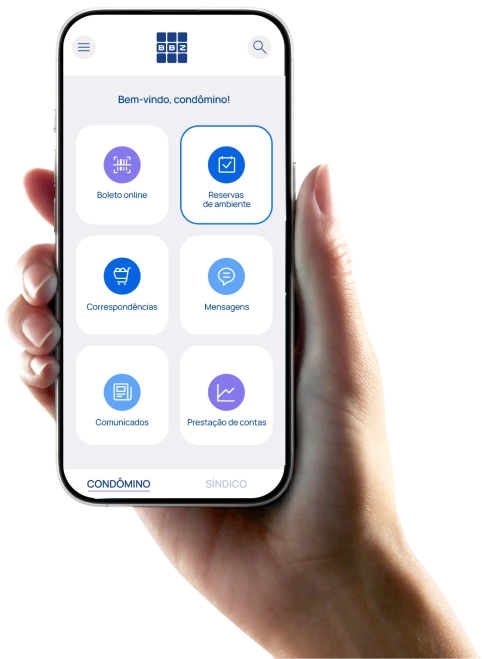

O app BBZ oferece acesso completo às informações do usuário e do condomínio em um só lugar. Através dele, condôminos podem consultar boletos, extratos, prestação de contas, documentos, contratos e atas. Também é possível agendar espaços de lazer, participar de enquetes e enviar mensagens, tudo de forma prática e centralizada.

Faça o download agora na App Store e tenha acesso fácil a todas as informações e serviços. A praticidade que você precisa a um toque de distância.

Faça o download:

![]()

![]()

Tranquilidade em cada detalhe

Facilitamos a sua vida para você cuidar do seu bem mais precioso: o seu lar

Gerentes Especializados

Na BBZ, a gente sabe que cada condomínio é único.

Conhecimento que faz a diferença

Aqui, você tem um gerente que entende a fundo o seu tipo de condomínio. Eles são experts no que fazem, seja no residencial, comercial ou misto. Esse know-how setorial é o segredo para uma gestão de alta performance.

Olá, sou a Rayane, sua parceira estratégica da BBZ. Eu e meu time entendemos bem os desafios do dia a dia da gestão condominial e estou aqui para te ajudar a alcançar os melhores resultados.

Parceria que gera resultados

Nossos gerentes estão sempre a postos para o que você precisar. Mas eles vão além do operacional - são consultores estratégicos que trabalham com você para alcançar as metas do seu condomínio.

Nossos gerentes atendem um número reduzido de clientes, para estarem sempre próximos e prontos para te ajudar.

A BBZ transforma a vida no seu condomínio

Despesas sob controle

Com análises regulares de despesas, ajudamos nossos clientes a economizar.

A praticidade que você merece

Através do nosso app, você tem acesso 24 horas por dia a todas as informações do seu condomínio, incluindo boletos, atas e prestação de contas.

Mais por menos

Acesso a serviços exclusivos que facilitam o dia a dia, como agendamento online de áreas comuns. Tudo incluído na nossa taxa de administração, sem custos extras.